2026.02.10

【2026年9月期 第1四半期】売上高11%増の増収増益、自社アプリの会員獲得とメディア事業の課金収益の拡大が業績を牽引

当社は、2026年9月期第1四半期決算説明会(機関投資家・アナリスト・報道関係者向け)をZOOMにて開催いたしました。

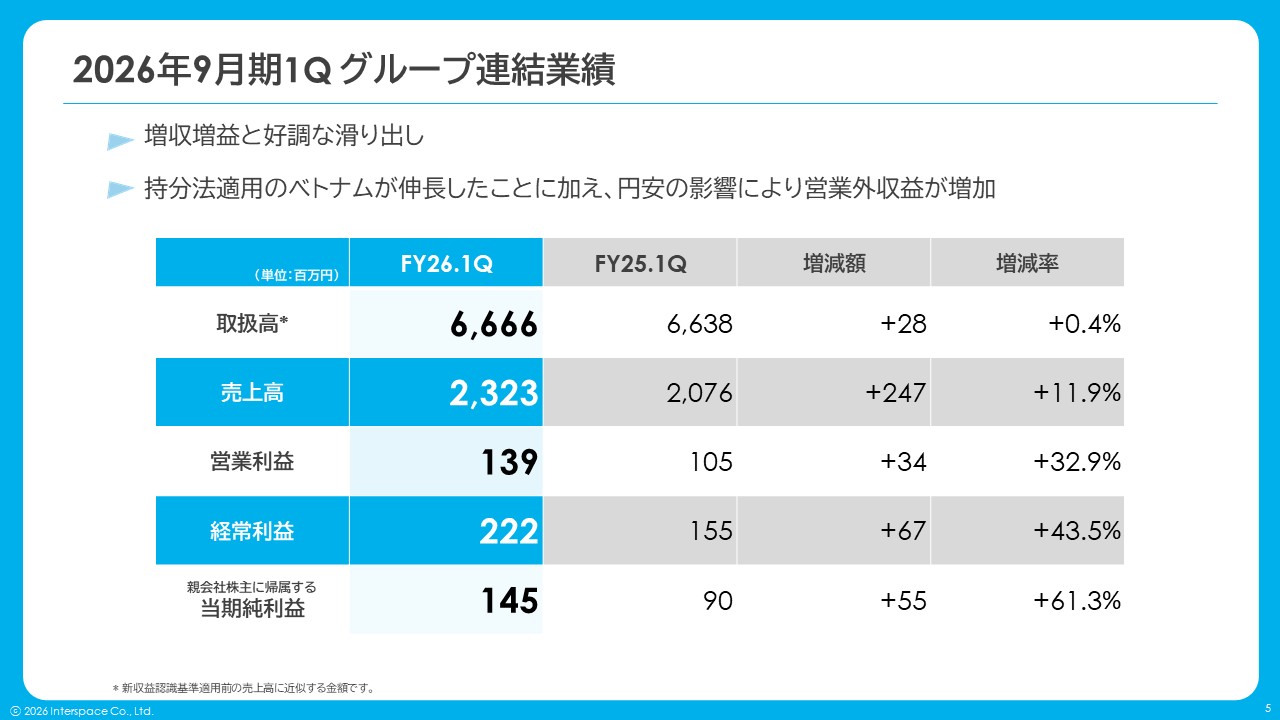

2026年9月期第1四半期のグループ連結業績は、取扱高※66.6億円(対前年比0.4%増)、売上高23.2億円(同11.9%増)、営業利益1.3億円(同32.9%増)、経常利益2.2億円(同43.5%増)となり、増収増益で順調なスタートとなりました。

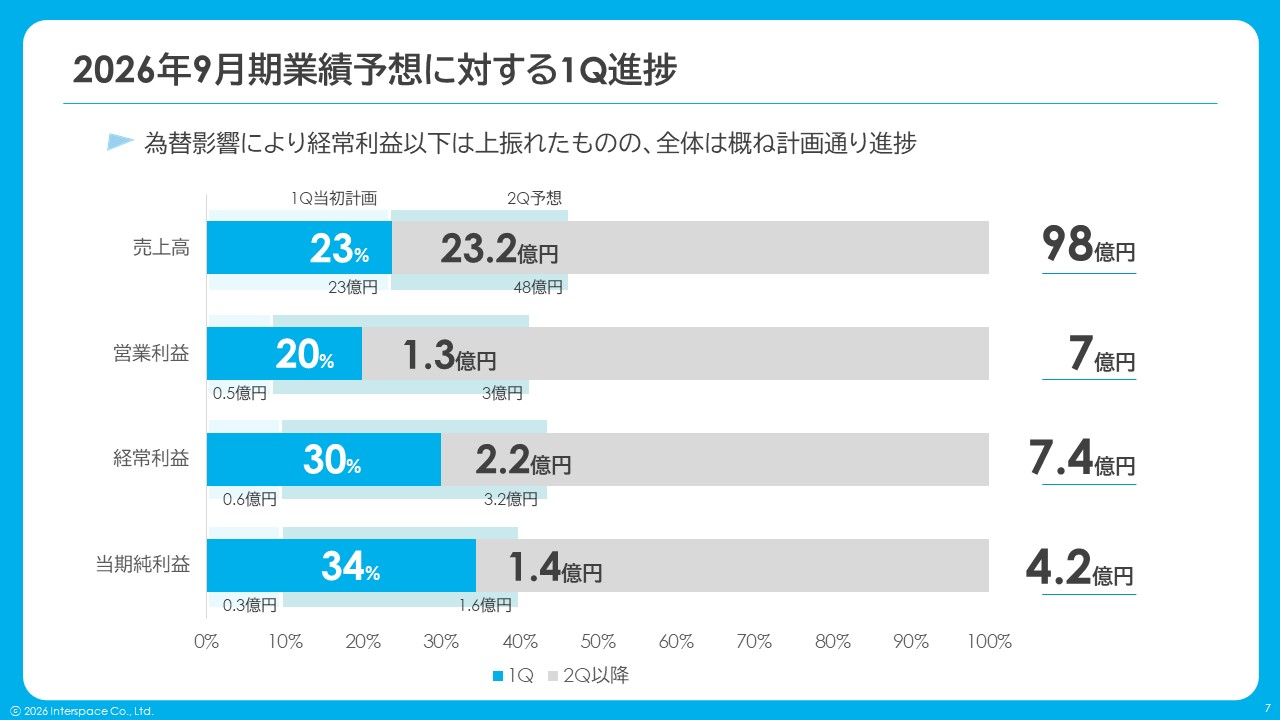

通期業績予想は、売上高98億円、営業利益7億円を見込んでおり、現在の進捗率は、売上高23%、営業利益20%となっており、概ね計画通りに推移しています。

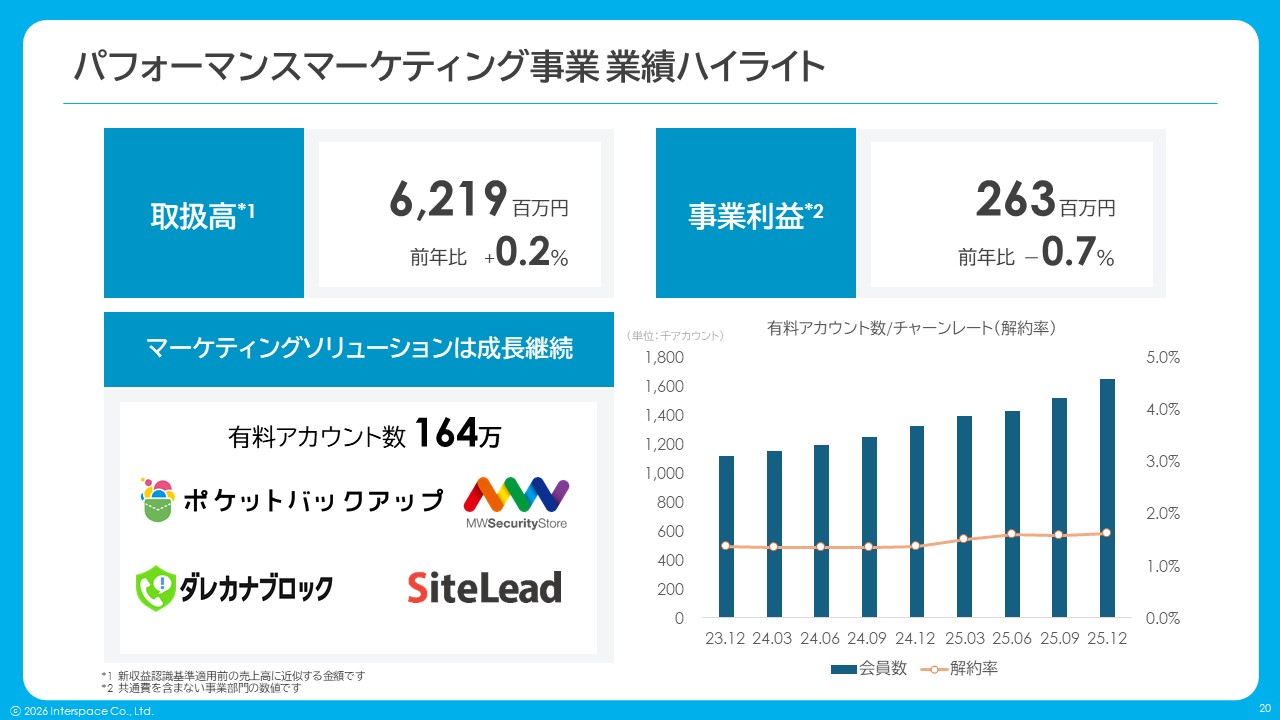

■パフォーマンスマーケティング事業

マーケティングソリューションの売上高は前年比で56%と大幅に成長。会員数の増加によりストック収益が拡大

パフォーマンスマーケティング事業は、取扱高62.1億円(対前年比0.2%増)、事業利益2.6億円(同0.7%減)となりました。

国内パフォーマンス広告は依然として厳しい事業環境が続いているものの、回復途上にあります。一方で、マーケティングソリューションが大きく伸長しています。

獲得を強化している自社アプリの会員数は164万人を突破。これにより、マーケティングソリューションの売上高は9.6億円(前年同期比56%増)と大きく伸長し、パフォーマンスマーケティング事業全体の売上高も16.8億円(同25%増)と高い成長率を維持しています。

また、海外パフォーマンス広告においては、EC・金融分野を中心に好調に推移しており、コスト効率化の進展により収益性も改善しています。

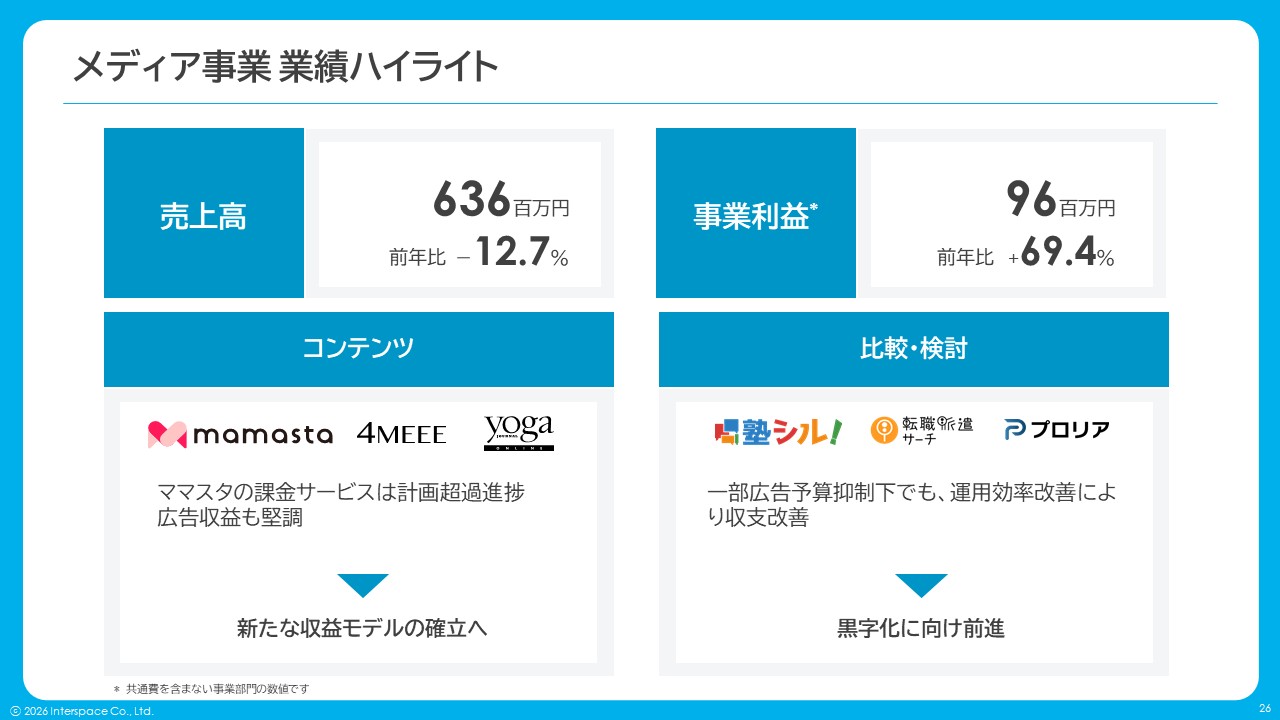

■メディア事業

塾シルの拡大と、ママスタの課金サービスが好調に推移

メディア事業は、売上高6.3億円(対前年比12.7%減)、事業利益9,600万円(同69.4%増)となりました。

コンテンツメディアでは、今期の注力施策として課金コンテンツの強化および会員基盤を活かした広告メニューの追加・拡販を推進しています。これらの取り組みが奏功し、ママスタの課金収益が計画以上に伸長したことで、売上高・事業利益ともに増益基調となっております。

比較・検討メディアでは、人材領域における広告予算抑制の影響により売上は減少したものの、「塾シル」の成長と広告運用効率の改善により、事業利益の赤字幅は縮小しています。

塾シルでは、有料掲載教室数が15,000教室を突破しました。顧客体験を重視したサービス改善を継続してきた結果、多くの学習塾からの評価・支持が拡大しています。

2026年9月期は、顧客提供価値の強化、新たな収益モデルの拡充、ならびにコスト効率の改善による収益性向上に取り組んでいます。

当第1四半期は、マーケティングソリューションやメディア事業における課金収益の拡大、海外事業の収益改善など、中長期的な成長に向けた収益基盤の強化が着実に進展しました。引き続き、通期計画の達成と企業価値向上に向け、各事業の成長を着実に積み上げてまいります。

決算説明資料(全ページ)は、当社コーポレートサイトにて公開しています。

詳細は下記よりご覧ください。

IR情報: https://www.interspace.ne.jp/ir/

公式Facebookページ:https://www.facebook.com/interspace2122

公式twitterページ:

広報担当 https://twitter.com/pr_interspace

IR担当 https://twitter.com/ir_interspace